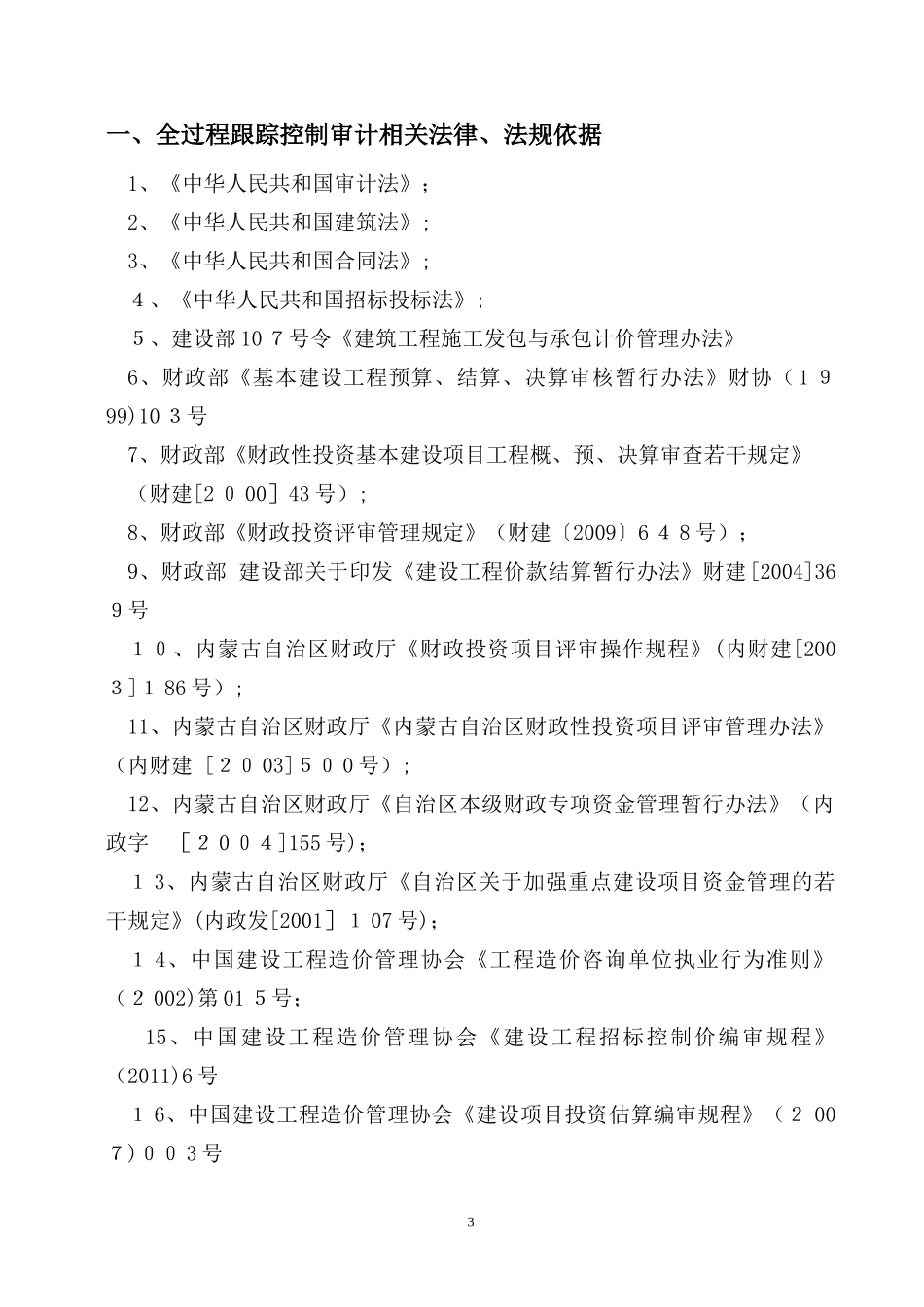

建设工程全过程跟踪审计编辑:尚凤国赤峰天骄建设工程造价咨询有限责任公司1概述一、全过程跟踪控制审计相关法律、法规依据二、建设工程全过程跟踪审计的目的三、审计模式四、跟踪审计架构五、跟踪审计流程六、相关部门职责七、跟踪审计内容八、全过程造价控制及跟踪审计相关表格2一、全过程跟踪控制审计相关法律、法规依据1、《中华人民共和国审计法》;2、《中华人民共和国建筑法》;3、《中华人民共和国合同法》;4、《中华人民共和国招标投标法》;5、建设部107号令《建筑工程施工发包与承包计价管理办法》6、财政部《基本建设工程预算、结算、决算审核暂行办法》财协(1999)103号7、财政部《财政性投资基本建设项目工程概、预、决算审查若干规定》(财建[2000]43号);8、财政部《财政投资评审管理规定》(财建〔2009〕648号);9、财政部建设部关于印发《建设工程价款结算暂行办法》财建[2004]369号10、内蒙古自治区财政厅《财政投资项目评审操作规程》(内财建[2003]186号);11、内蒙古自治区财政厅《内蒙古自治区财政性投资项目评审管理办法》(内财建[2003]500号);12、内蒙古自治区财政厅《自治区本级财政专项资金管理暂行办法》(内政字[2004]155号);13、内蒙古自治区财政厅《自治区关于加强重点建设项目资金管理的若干规定》(内政发[2001]107号);14、中国建设工程造价管理协会《工程造价咨询单位执业行为准则》(2002)第015号;15、中国建设工程造价管理协会《建设工程招标控制价编审规程》(2011)6号16、中国建设工程造价管理协会《建设项目投资估算编审规程》(2007)003号317、中国建设工程造价管理协会《建设项目全过程造价咨询规程》(2009)4号18、国家及自治区、市造价管理部门有关规定。二、建设工程全过程跟踪审计的目的1)有利于及时贯彻和执行国家对建设工程相关的审计、建筑、招投标等法律法规,严肃财经纪律,维护国家利益和建设秩序。2)有利于监督检查建设单位内部控制及有关管理制度,促进内部管理,降低工程成本,提高投资效益,并尽可能避免基建投资决策失误及造成的经济损失。3)有利于监督参与建设工程利益主体单位认真履行各自职责,依法依规办事,提高建设工程质量,促进建设工程管理的法制化、制度化、规范化。4)有利于加强对建设资金的计划管理和使用监督,及时防弊纠错,避免超计划、超规模,促进和提高建设投资效益的最大化。三、审计模式把审计、造价、管理三个专业有机整合,协助业主对建设工程全过程依法审计、造价控制和提供管理咨询的管理审计模式。四、跟踪审计架构4ﻩ5监督施工授权施工承包合同招标代理合同设计承包合同委托咨询合同监理承包合同招标代理单位监理单位施工单位设计单位财政投资评审管理部门或者业主工程咨询单位(跟踪审计项目组)工作关系监督关系合同关系五、跟踪审计流程(适用于国有资金建设项目)ﻩ工项目审核负责人复核,报公司三级审核(重大问题报公司专业技术委员会研究),形成初步意见对达不到共识的经济事项由审计处组织相关单位进行会审(必要时须由建设单位领导参加)项目审计负责人对形成会议纪要审签后,报评审中心评审中心下达跟踪审计意见书,通知业主执行。现场踏勘、计量、调研项目审核人提出初步审核意见跟踪审计机构接受委托获取相关资料业主根据审计意见书组织实施,并将重大事项执行情况报评审中心评审中心下达管理审计意见书,通知业主会请有关部门参加研讨达成共识形成会议纪要评审中心或跟踪审计机构提出管理建议或措施①决策阶段②设计阶段③招投标阶段④施工阶段⑥竣工决算阶段⑤竣工结算阶段工程实施阶段及主要审计内容项目策划编制可研报告方案比选经济评价投标策划及代理施工合同洽商合同管理工程进度款审核主材、设备定价隐蔽工程验收工程变更审核索赔费用审核土建安装装饰其他报建、勘探、设计等费用中期施工成本费用验收、审计等费用施工单位提交送审资料报业主业主提交意见报评审中心评审中心签接收资料委托跟踪审计机构6六、相关部门职责1、评审中心1)负责委托社会工程咨询机构进行跟踪审计,协调整个审计过程,召开有审计、基建、项目管理、招标代理、监...