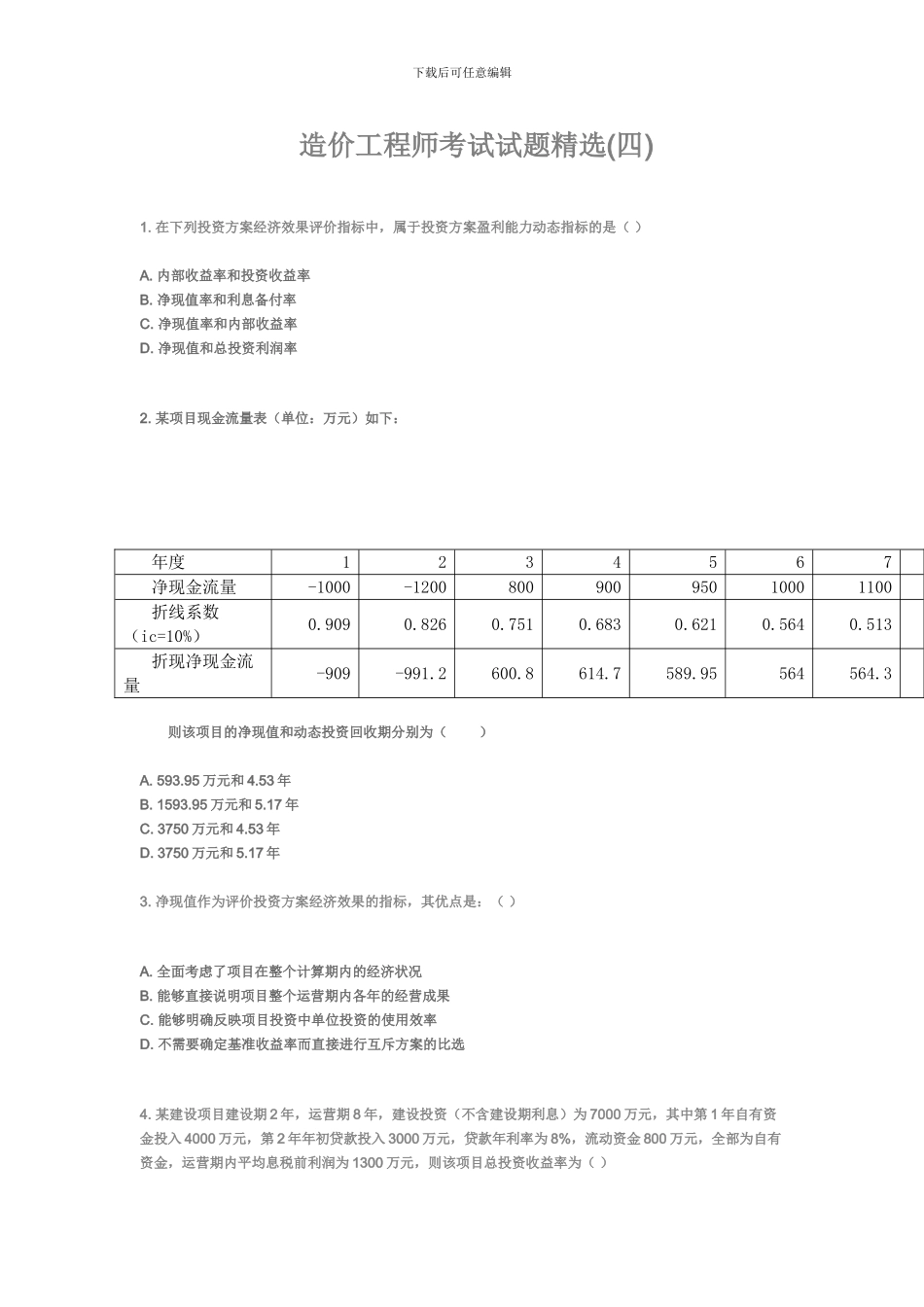

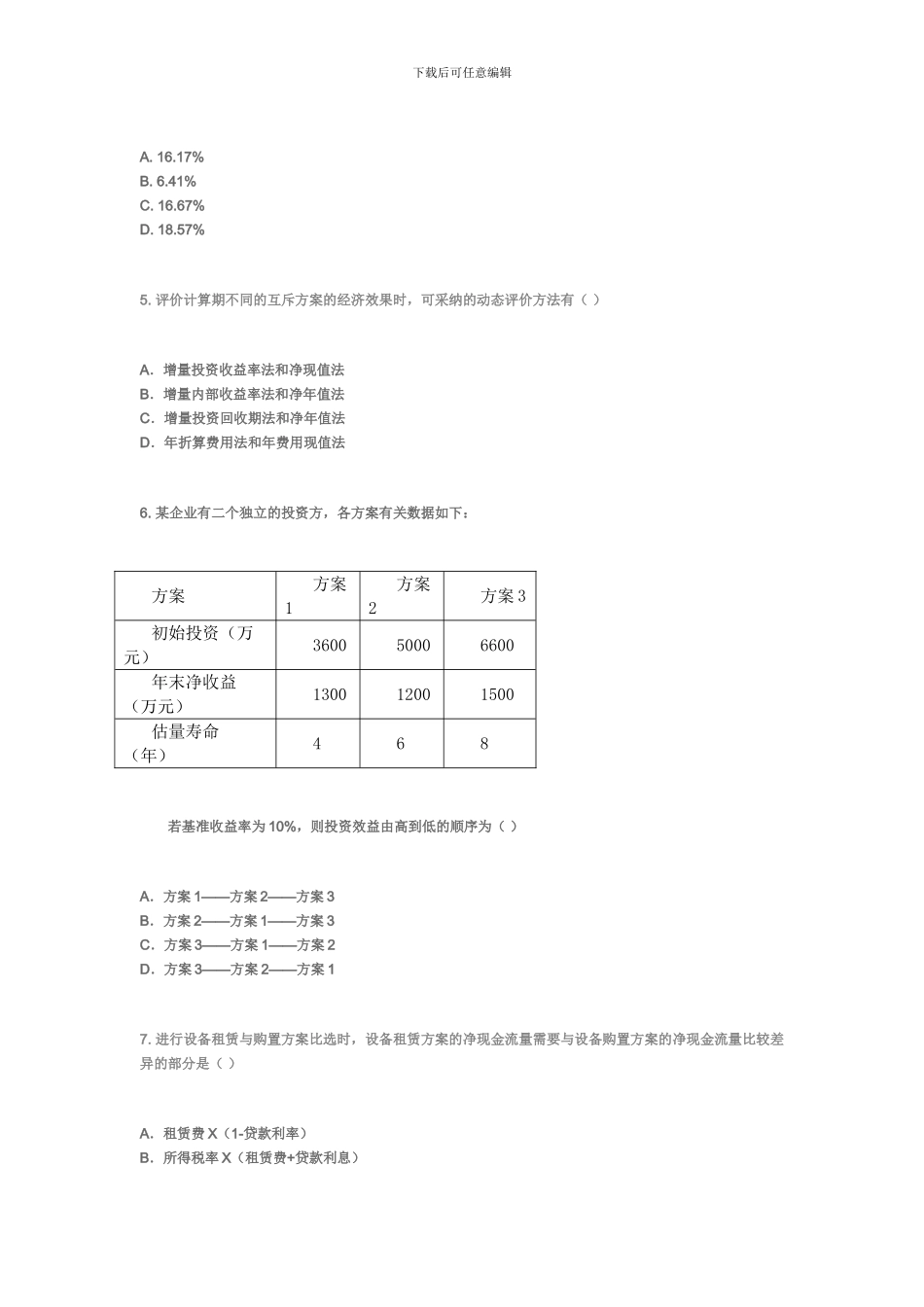

下载后可任意编辑造价工程师考试试题精选(四)1. 在下列投资方案经济效果评价指标中,属于投资方案盈利能力动态指标的是( )A. 内部收益率和投资收益率 B. 净现值率和利息备付率C. 净现值率和内部收益率 D. 净现值和总投资利润率2. 某项目现金流量表(单位:万元)如下: 年度1234567净现金流量-1000-120080090095010001100折线系数(ic=10%)0.9090.8260.7510.6830.6210.5640.513折现净现金流量-909-991.2600.8614.7589.95564564.3则该项目的净现值和动态投资回收期分别为( )A. 593.95 万元和 4.53 年 B. 1593.95 万元和 5.17 年C. 3750 万元和 4.53 年 D. 3750 万元和 5.17 年3. 净现值作为评价投资方案经济效果的指标,其优点是:( )A. 全面考虑了项目在整个计算期内的经济状况B. 能够直接说明项目整个运营期内各年的经营成果C. 能够明确反映项目投资中单位投资的使用效率D. 不需要确定基准收益率而直接进行互斥方案的比选4. 某建设项目建设期 2 年,运营期 8 年,建设投资(不含建设期利息)为 7000 万元,其中第 1 年自有资金投入 4000 万元,第 2 年年初贷款投入 3000 万元,贷款年利率为 8%,流动资金 800 万元,全部为自有资金,运营期内平均息税前利润为 1300 万元,则该项目总投资收益率为( )下载后可任意编辑A. 16.17% B. 6.41% C. 16.67% D. 18.57%5. 评价计算期不同的互斥方案的经济效果时,可采纳的动态评价方法有( )A.增量投资收益率法和净现值法B.增量内部收益率法和净年值法C.增量投资回收期法和净年值法D.年折算费用法和年费用现值法6. 某企业有二个独立的投资方,各方案有关数据如下: 方案方案1方案2方案 3初始投资(万元)360050006600年末净收益(万元)130012001500估量寿命(年)468若基准收益率为 10%,则投资效益由高到低的顺序为( )A.方案 1——方案 2——方案 3B.方案 2——方案 1——方案 3C.方案 3——方案 1——方案 2D.方案 3——方案 2——方案 17. 进行设备租赁与购置方案比选时,设备租赁方案的净现金流量需要与设备购置方案的净现金流量比较差异的部分是( )A.租赁费 X(1-贷款利率) B.所得税率 X(租赁费+贷款利息)下载后可任意编辑C.所得税率 X 折旧-租赁费 D.所得税率 X 租赁费-租赁费8.在下列投资方案经济效果评价方法中,属于动态评价方法的有( )A.增量投资收益率法 B.增...

VIP

VIP