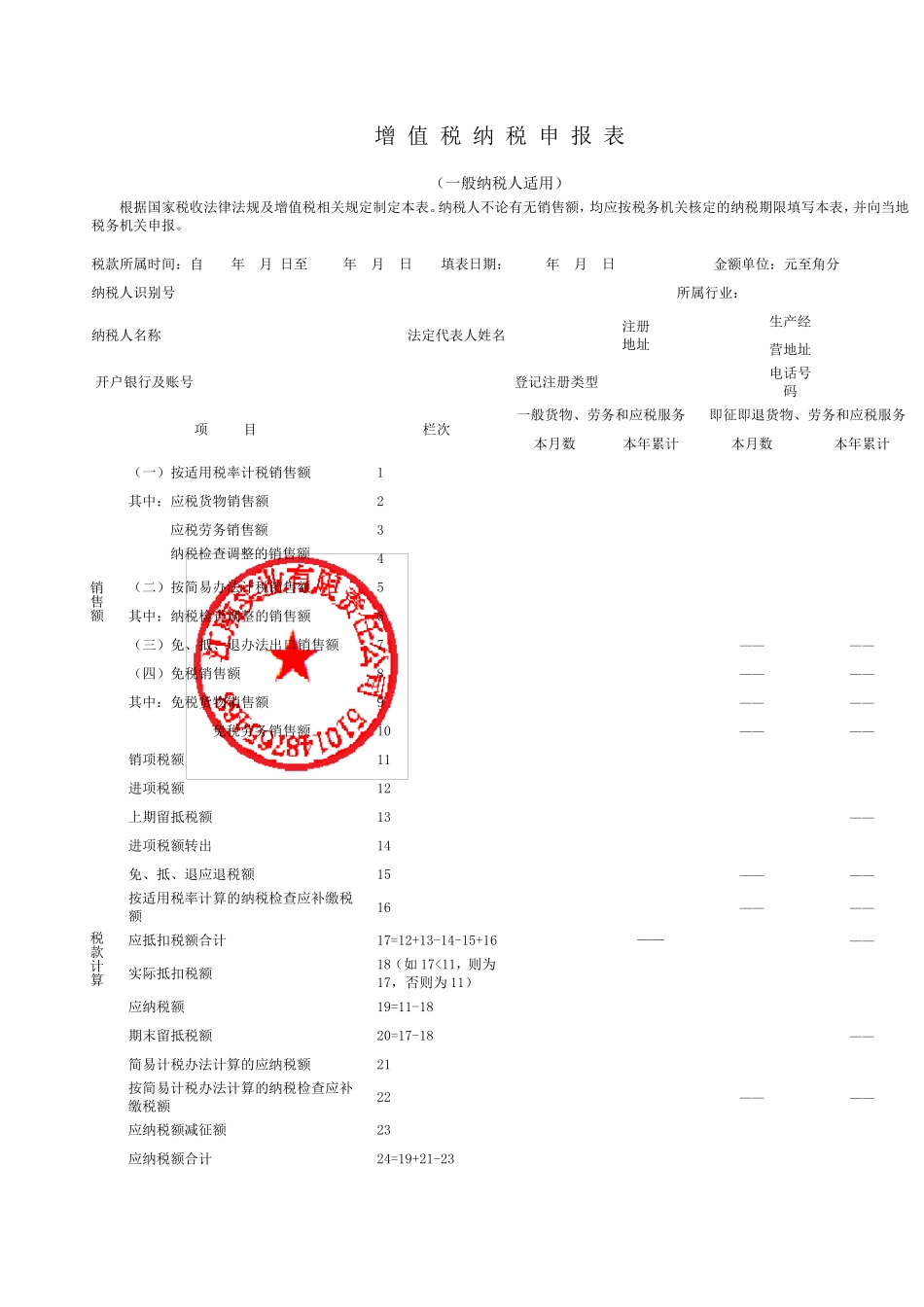

增值税纳税申报实训 一、增值税一般纳税人纳税申报实训 (一)实训目的 熟悉一般纳税人增值税的计算、纳税申报及缴纳等业务。 (二)实训内容 1.增值税进项税额、销项税额和应纳税额的计算; 2.增值税纳税申报表、以及增值税纳税申报表附列资料的填制。 (三)实训资料 1.企业基本情况 企业名称:江南实业有限责任公司 企业性质:国有企业 企业法定代表人:董史章 企业制单:王红 企业办税员:解生水 企业地址及电话:成都江南开发区 88 号 98754822 开户银行及账号:中国工商银行江南分理处 1901041214400125468 纳税人识别号:510104825425986 2.企业 2013 年 12 月相关业务 (1)12 月 3 日,缴纳上月的增值税48 580 元。 (2)12 月 3 日,从宏达工厂购入甲材料,价款 400 000 元,税款 68 000 元,材料已验收入库,款项由银行支付。 (3)12 月 4 日,从红星批发市场购入乙材料 100 吨,每吨3 000 元,收到增值税专用发票,价款 30 0000元,税款 51 000 元,价税合计 351 000 元。材料已验收入库,款项用支票支付,另由银行支付铁路运费(现金支票)10 000 元,取得铁路运输费用结算单据。 (4)12 月 6 日,用支票直接向三口农场收购用于生产加工的农产品一批,已验收入库。经税务机关批准 的收购凭 证 上注 明 价款为 100 000 元。 (5)12 月 8 日,向余 材加工厂(小 规 模 纳税人)购进包 装 材料一批计 500 个 ,单价为 93.6 元,取得普 通 发票注 明 价款为 46 800 元,以现金支票支付全 部 价款。 (6)12 月 10 日,收到中山 百 货 公司委 托 代销商品的代销清 单,销售 A 产品10 台 ,每台 50 000 元,增值税税率 为 17% ,对 方 按 价款的 10% 收取手 续 费。收到支票一张 存 入银行。 (7)12 月 11 日,首 次 购进增值税税控 系 统 专用设 备 ,取得的增值税专用发票注 明 的价款为 20 000 元,增值税额为 3 400 元,以转 账支票支付全 部 价税款。 ( 8) 12 月 12 日 , 向 华 人 有 限 公 司 销 售 B 产 品 20 台 , 每 台 20 000 元 , 货 款 400 000 元 , 税 款 68 000元 ; 同 时 随 同 产 品 一 起 售 出 包 装 箱 20 个 , 不 含 税 价 每 个 100 元 , 价 款 2 000 元 , 税 款 340...

VIP

VIP