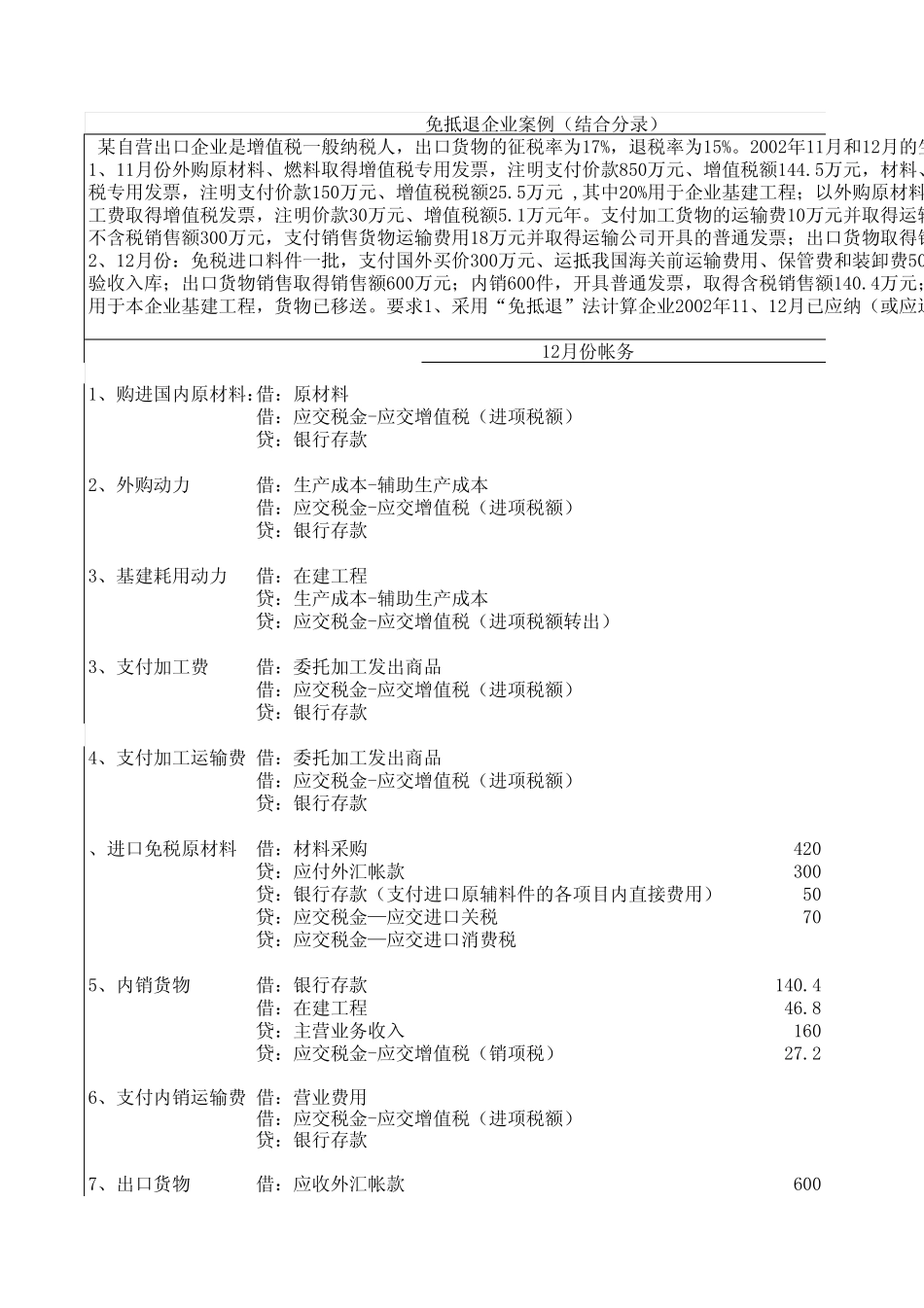

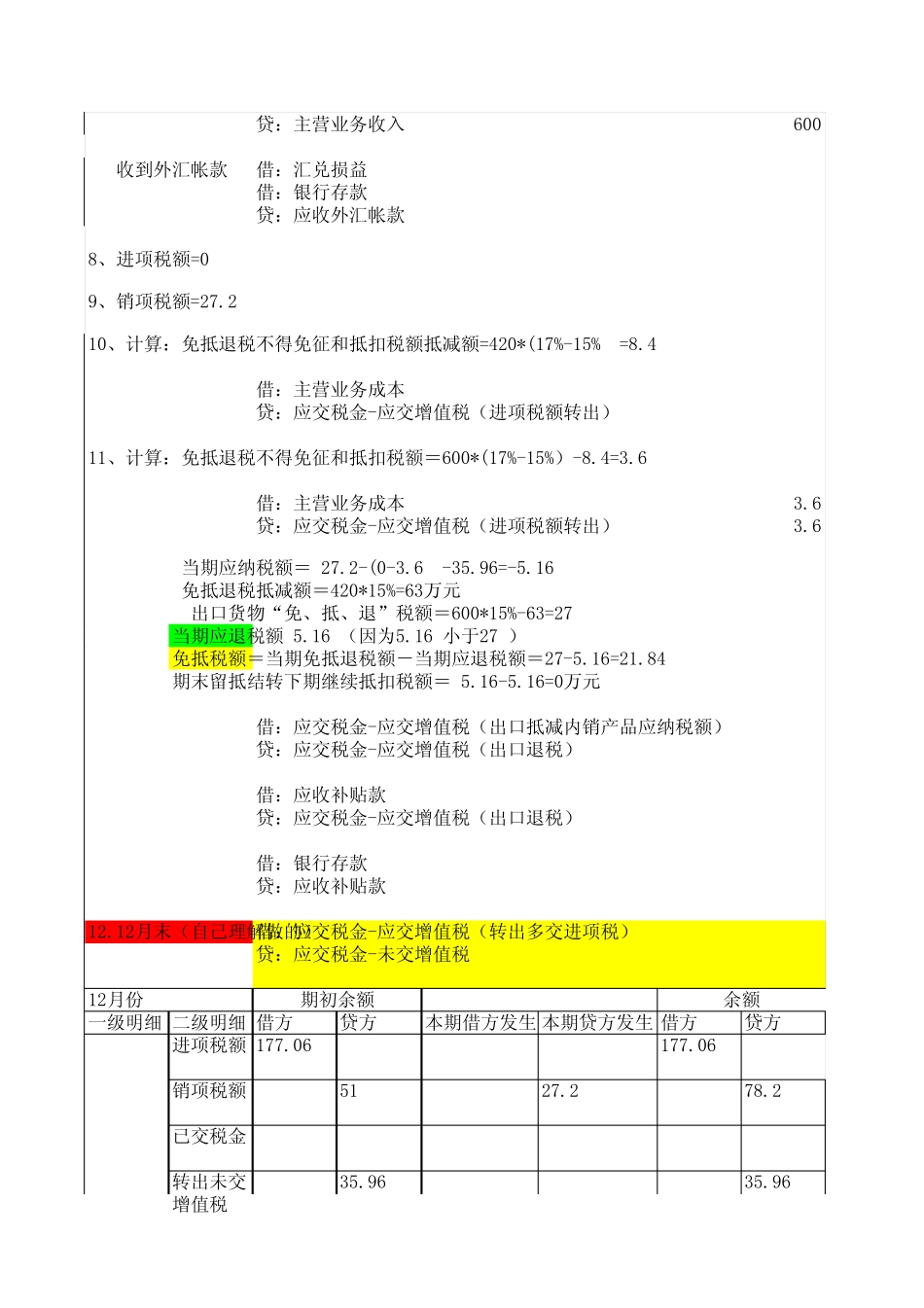

免抵退企业案例(结合分录)12月份帐务1、购进国内原材料:借:原材料借:应交税金-应交增值税(进项税额)贷:银行存款2、外购动力 借:生产成本-辅助生产成本借:应交税金-应交增值税(进项税额)贷:银行存款3、基建耗用动力借:在建工程贷:生产成本-辅助生产成本贷:应交税金-应交增值税(进项税额转出)3、支付加工费借:委托加工发出商品借:应交税金-应交增值税(进项税额)贷:银行存款4、支付加工运输费借:委托加工发出商品借:应交税金-应交增值税(进项税额)贷:银行存款、进口免税原材料借:材料采购420贷:应付外汇帐款300贷:银行存款(支付进口原辅料件的各项目内直接费用)50贷:应交税金—应交进口关税70贷:应交税金—应交进口消费税5、内销货物借:银行存款140.4借:在建工程46.8贷:主营业务收入160贷:应交税金-应交增值税(销项税)27.26、支付内销运输费借:营业费用借:应交税金-应交增值税(进项税额)贷:银行存款7、出口货物借:应收外汇帐款600 某自营出口企业是增值税一般纳税人,出口货物的征税率为17%,退税率为15%。2002年11月和12月的生1、11月份外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、税专用发票,注明支付价款150万元、增值税税额25.5万元 ,其中20%用于企业基建工程;以外购原材料工费取得增值税发票,注明价款30万元、增值税额5.1万元年。支付加工货物的运输费10万元并取得运输不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口货物取得销2、12月份:免税进口料件一批,支付国外买价300万元、运抵我国海关前运输费用、保管费和装卸费50验收入库;出口货物销售取得销售额600万元;内销600件,开具普通发票,取得含税销售额140.4万元;用于本企业基建工程,货物已移送。要求1、采用“免抵退”法计算企业2002年11、12月已应纳(或应退贷:主营业务收入600 收到外汇帐款借:汇兑损益借:银行存款贷:应收外汇帐款8、进项税额=09、销项税额=27.210、计算:免抵退税不得免征和抵扣税额抵减额=420*(17%-15%)=8.4借:主营业务成本贷:应交税金-应交增值税(进项税额转出)11、计算:免抵退税不得免征和抵扣税额=600*(17%-15%)-8.4=3.6借:主营业务成本3.6贷:应交税金-应交增值税(进项税额转出)3.6 当期应纳税额= 27.2-(0-3.6)-35.96=-5.16 免抵退税抵减额=420*15%=63万元 出口货物“免、抵、退”税额=600*15%-63=...

VIP

VIP