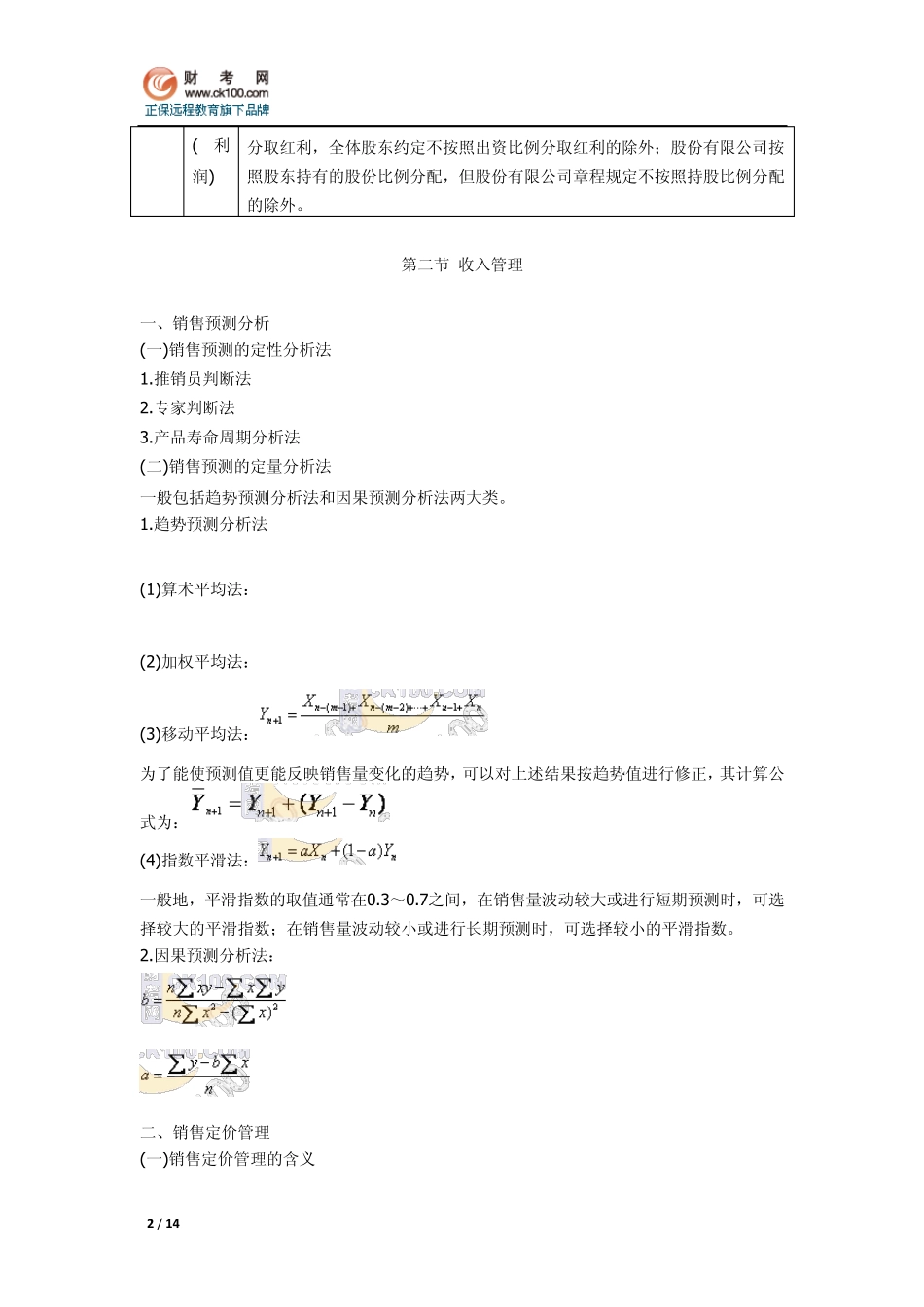

1 / 14 2012年职称考试《中级经济法》重点导读:收益与分配管理 考试大纲 (一)掌握销售预测的方法和销售定价管理 (二)掌握成本归口分级管理,成本性态分析,标准成本、责任成本及作业成本管理 (三)熟悉股利政策及其影响因素、股利支付形式、股票回购 (四)了解收益分配管理的意义、内容 重点内容导读 第一节 收益与分配管理概述 一、收益分配的原则 1、依法分配原则 2、分配与积累并重原则 3、兼顾各方利益原则 4、投资与收益对等原则 二、收益与分配管理的内容 收益分配管理 顺序 分配项目 有 关 说 明 1 弥 补以 前年度亏损 企业在提取法定公积金之前,应先用当年利润弥补亏损。企业年度亏损可以用下一年度的税前利润弥补,下一年度不足弥补的,可以在五年之内用税前利润连续弥补,连续五年未弥补的亏损则用税后利润弥补。其中,税后利润弥补亏损可以用当年实现的净利润,也可以用盈余公积转入。 2 提 取法定盈 余公 积金 根据公司法的规定,法定盈余公积金的提取比例为当年税后利润(弥补亏损后)的l0%。当年法定盈余公积金的累积额已达注册资本的50%时,可以不再提取。法定盈余公积金提取后,根据企业的需要,可用于弥补亏损或转增资本,但企业用盈余公积金转增资本后,法定盈余公积金的余额不得低于转增前公司注册资本的25%。 3 提 取任 意盈 余公 积金 根据公司法的规定,公司从税后利润中提取法定公积金后,经股东会或股东大会决议,还可以从税后利润中提取任意盈余公积金。 4 分配股 利根据公司法的规定,公司弥补亏损和提取公积金后所余税后利润,可以向股东(投资者)分配股利(利润)。其中,有限责任公司股东按照实缴的出资比例 2 / 14 (利润) 分取红利,全体股东约定不按照出资比例分取红利的除外;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按照持股比例分配的除外。 第二节 收入管理 一、销售预测分析 (一)销售预测的定性分析法 1.推销员判断法 2.专家判断法 3.产品寿命周期分析法 (二)销售预测的定量分析法 一般包括趋势预测分析法和因果预测分析法两大类。 1.趋势预测分析法 (1)算术平均法: (2)加权平均法: (3)移动平均法: 为了能使预测值更能反映销售量变化的趋势,可以对上述结果按趋势值进行修正,其计算公式为: (4)指数平滑法: 一般地,平滑指数的取值通常在0.3~0.7之间,在销售量波动较大或进行短期预测时,可选择较大...

VIP

VIP