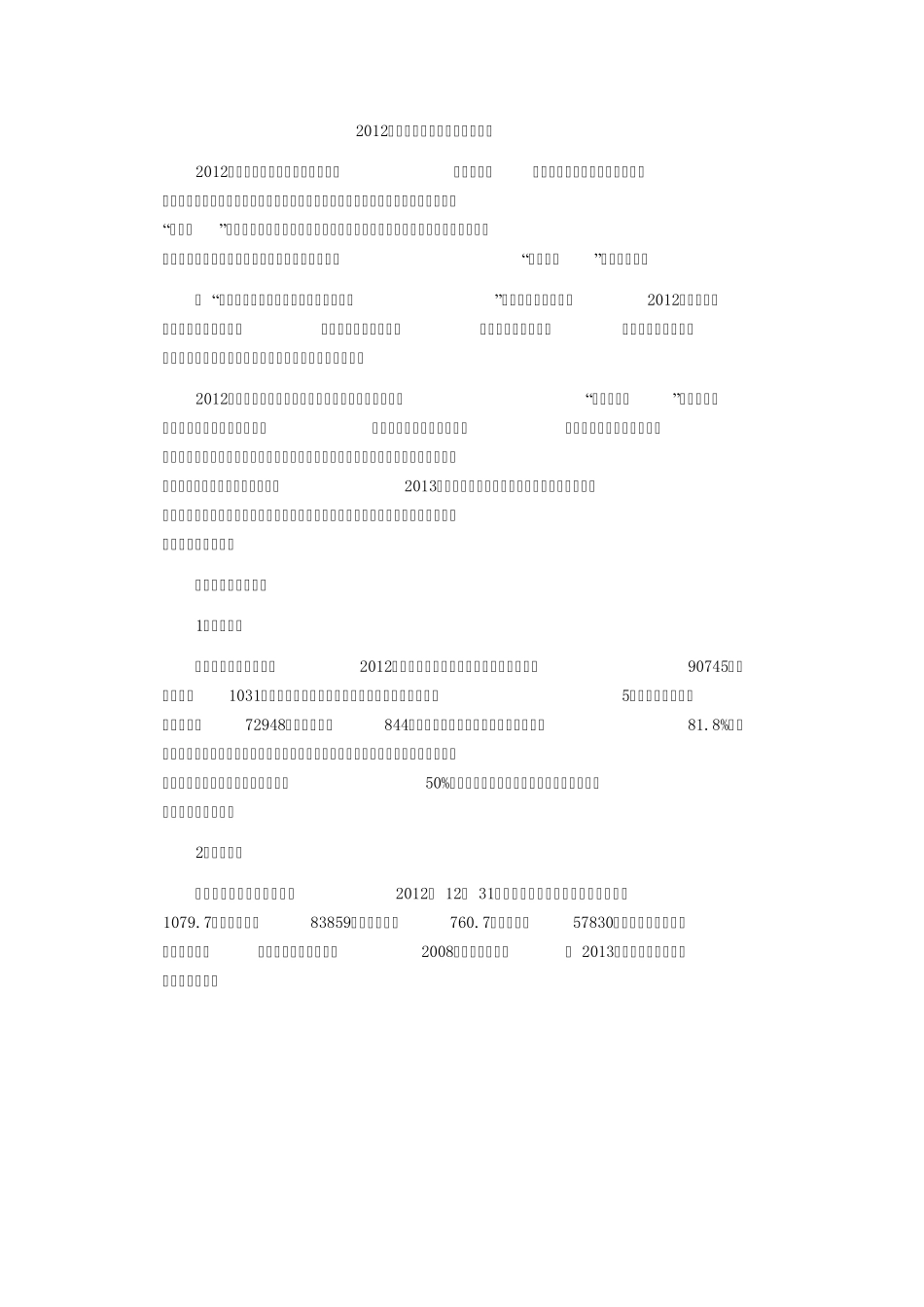

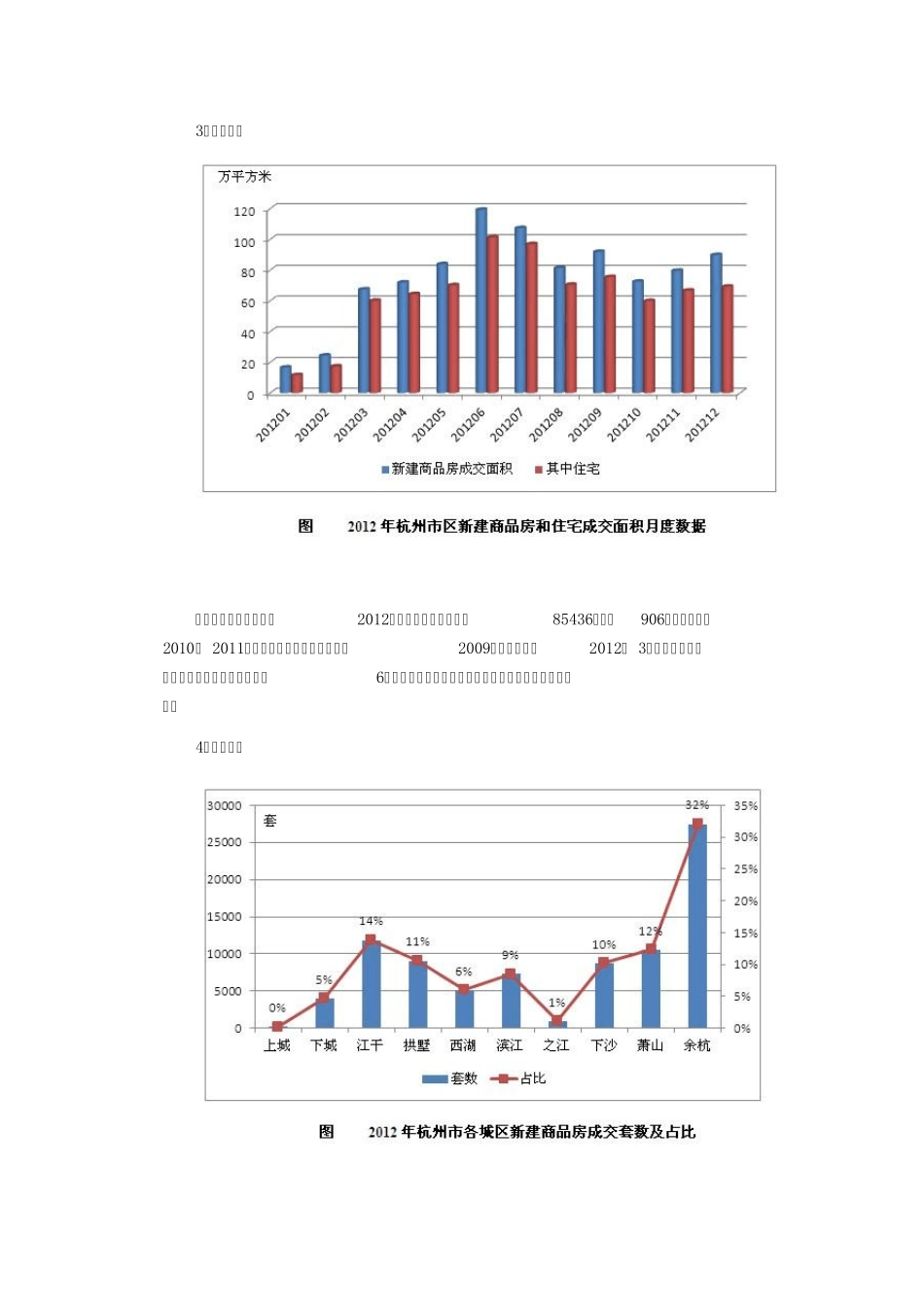

2012年杭州市房地产市场发展报告 2012年国际经济仍然处于衰退之中,欧债危机、美国财政悬崖等问题不断冲击着国际社会,中国外贸也受到严重影响。在不利的国际环境下,国家宏观调控政策坚持“稳增长”导向,通过预调微调放松货币政策,通过税制改革减轻企业负担,通过金融服务支持小微企业发展,国民经济运行总体呈现出“探底走稳”的发展态势。 在 “打造东方品质之城、建设幸福和谐杭州”的总体战略引导下,2012年杭州市社会经济发展走势平稳,投资和消费增速回稳,产业转型升级迅速,城乡统筹发展加快,保障体系建设力度加大,地铁开通为大都市注入新活力。 2012年国家房地产调控政策继续从紧,杭州市区延续了“限购、限贷”等遏制投资和投机购房的严厉政策措施,商品房价格水平有所回落。随着房价回落和开发商促销力度加大,二季度开始,以中小户型为主的购房需求开始释放,商品房成交规模快速增加,但供求关系基本稳定。展望2013年,杭州市房地产市场发展的社会经济基础稳定,但政策环境存在不确定性,市场预期可能出现波动,全年商品房成交规模和价格总体有望保持平稳。 一、新建商品房市场 1.供应规模 根据透明售房网统计,2012年杭州市区新建商品房的批准预售套数为90745套,建筑面积1031万平方米,新建商品房新增供应套数和面积均为近5年内最高。其中新建商品住宅72948套,建筑面积844万平方米,占新建商品房的面积比例为81.8%,可见住宅仍是现阶段房地产开发商的主力产品。从城区供应情况看,萧山、余杭的新建商品房供应量与主城区的供应量各占50%,近年来,萧山、余杭逐渐成为杭州市主要的商品房供应区域。 2.存量规模 根据透明售房网统计,截至2012年 12月 31日,杭州市区新建商品房可售面积达1079.7万平方米,共83859套,其中住宅760.7万平方米,57830套。无论是新建商品房还是住宅,可售面积和套数均达到2008年以来的新高,给 2013年房地产市场带来较大的销售压力。 3.成交规模 根据透明售房网统计,2012年市区新建商品房成交85436套,共906万平方米,比2010、 2011年有所增长,但仍然没有超过2009年的最高值。2012年 3月份以后市场逐渐回暖,成交面积逐步上升,6月份成交量达到最高值,下半年各月成交面积起伏不大。 4.区域分布 根据透明售房网统计,上城、下城、江干、拱墅和西湖这5个老城区2012年新建商品房的成交套数有限,占总体的36%;滨江和下沙也已成为重要的居住区域,萧山和余杭更是分担了相当大的商...

VIP

VIP