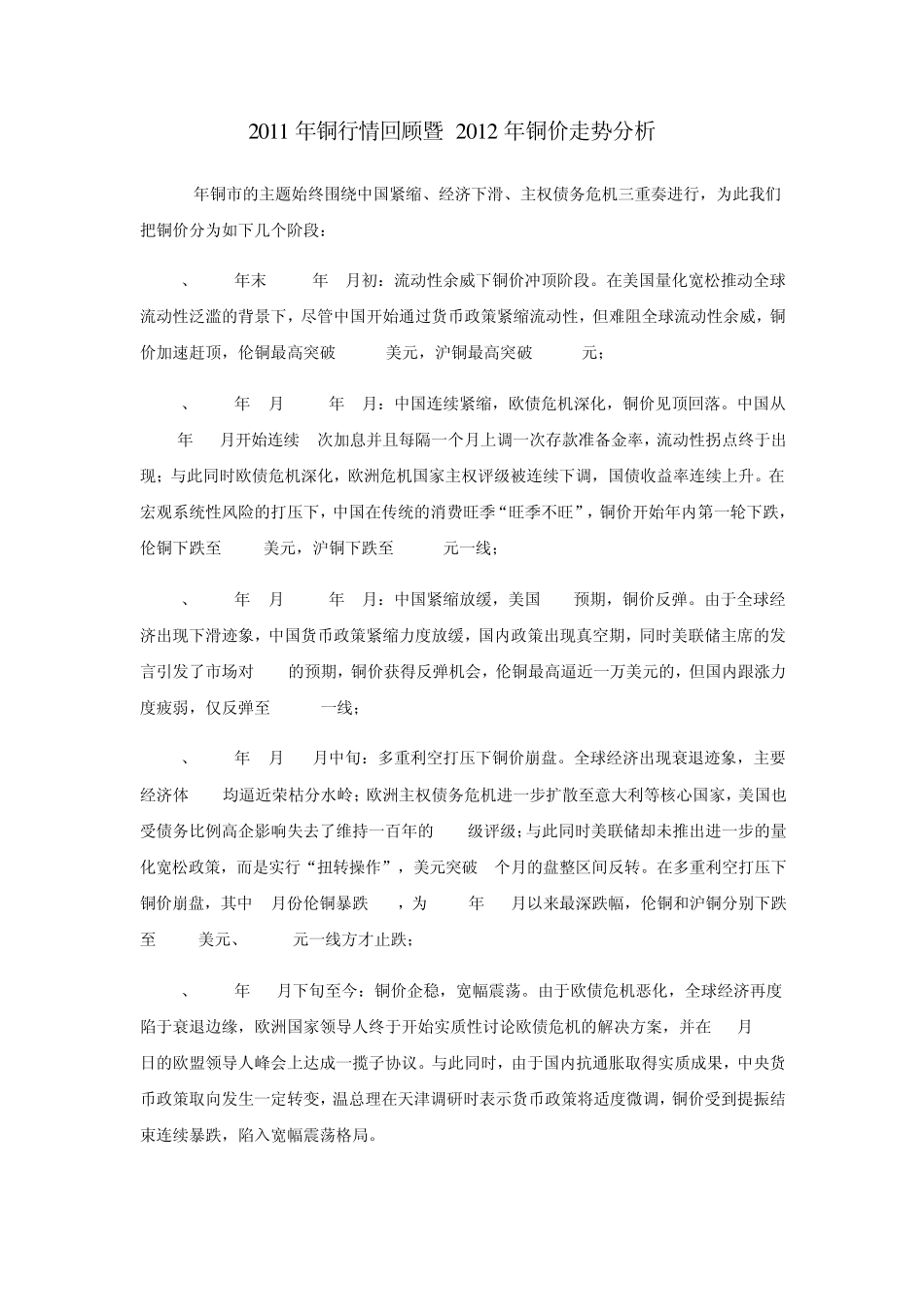

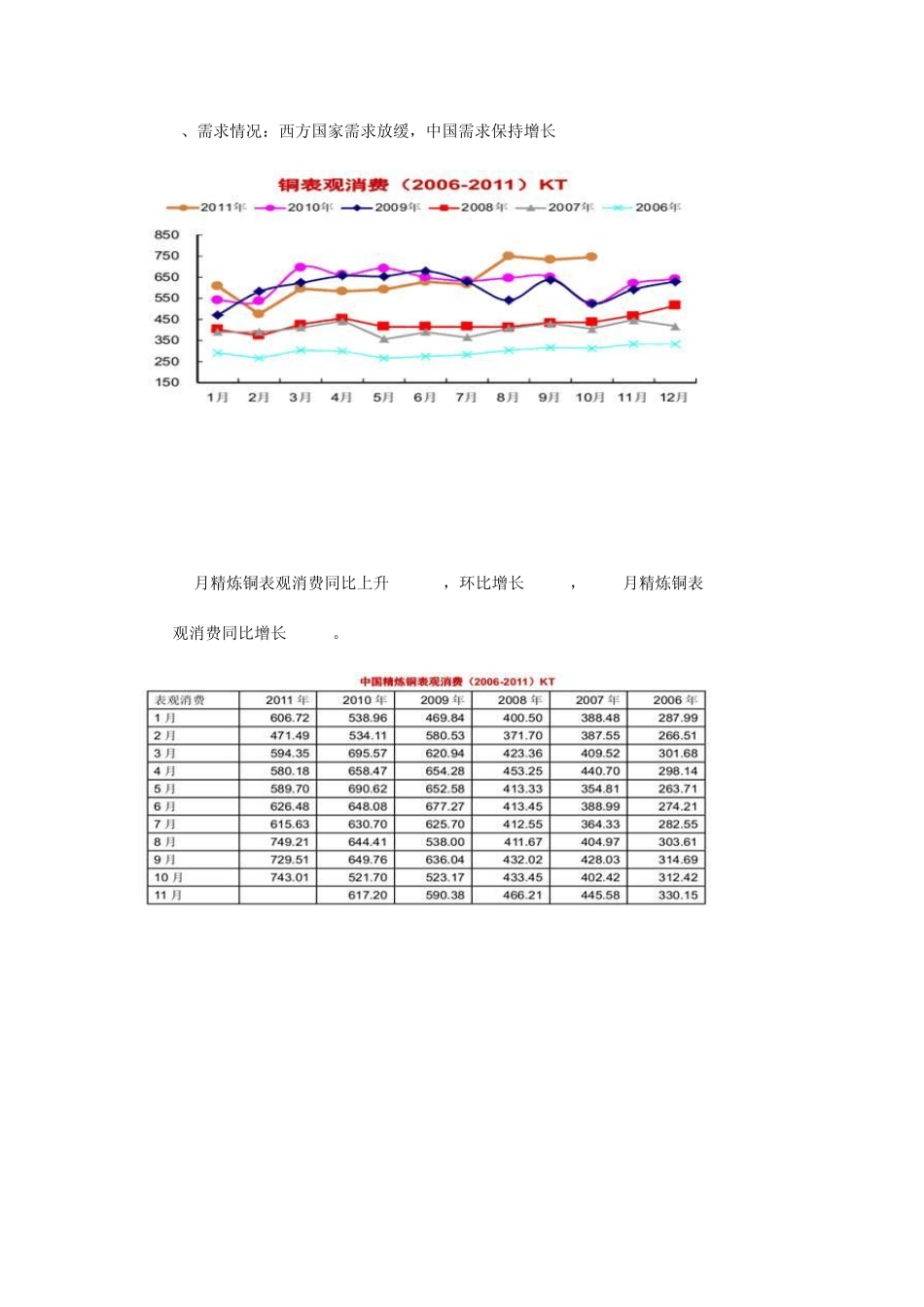

2 0 1 1 年铜行情回顾暨 2 0 1 2 年铜价走势分析 2011年铜市的主题始终围绕中国紧缩、经济下滑、主权债务危机三重奏进行,为此我们把铜价分为如下几个阶段: 1、2010年末-2011年 2月初:流动性余威下铜价冲顶阶段。在美国量化宽松推动全球流动性泛滥的背景下,尽管中国开始通过货币政策紧缩流动性,但难阻全球流动性余威,铜价加速赶顶,伦铜最高突破 10000美元,沪铜最高突破 77000元; 2、2011年 2月-2011年 5月:中国连续紧缩,欧债危机深化,铜价见顶回落。中国从2010年 10月开始连续 4次加息并且每隔一个月上调一次存款准备金率,流动性拐点终于出现;与此同时欧债危机深化,欧洲危机国家主权评级被连续下调,国债收益率连续上升。在宏观系统性风险的打压下,中国在传统的消费旺季“旺季不旺”,铜价开始年内第一轮下跌,伦铜下跌至 8500美元,沪铜下跌至 65000元一线; 3、2011年 6月-2011年 7月:中国紧缩放缓,美国 QE3预期,铜价反弹。由于全球经济出现下滑迹象,中国货币政策紧缩力度放缓,国内政策出现真空期,同时美联储主席的发言引发了市场对 QE3的预期,铜价获得反弹机会,伦铜最高逼近一万美元的,但国内跟涨力度疲弱,仅反弹至 73000一线; 4、2011年 8月-10月中旬:多重利空打压下铜价崩盘。全球经济出现衰退迹象,主要经济体 PMI均逼近荣枯分水岭;欧洲主权债务危机进一步扩散至意大利等核心国家,美国也受债务比例高企影响失去了维持一百年的 AAA级评级;与此同时美联储却未推出进一步的量化宽松政策,而是实行“扭转操作”,美元突破 4个月的盘整区间反转。在多重利空打压下铜价崩盘,其中 9月份伦铜暴跌 24%,为 2008年 10月以来最深跌幅,伦铜和沪铜分别下跌至 6600美元、50000元一线方才止跌; 5、2011年 10月下旬至今:铜价企稳,宽幅震荡。由于欧债危机恶化,全球经济再度陷于衰退边缘,欧洲国家领导人终于开始实质性讨论欧债危机的解决方案,并在 10月 26日的欧盟领导人峰会上达成一揽子协议。与此同时,由于国内抗通胀取得实质成果,中央货币政策取向发生一定转变,温总理在天津调研时表示货币政策将适度微调,铜价受到提振结束连续暴跌,陷入宽幅震荡格局。 2 0 1 2 年铜价展望 宏观背景:1、美国:虽然两党间的政治博弈依然存在,但稳定经济复苏,扩大就业增长将是美国大选之年重中之重。不排除明年美国政府为改善国内经济再启QE3,但前提条件是通胀率回落,经济复...

VIP

VIP