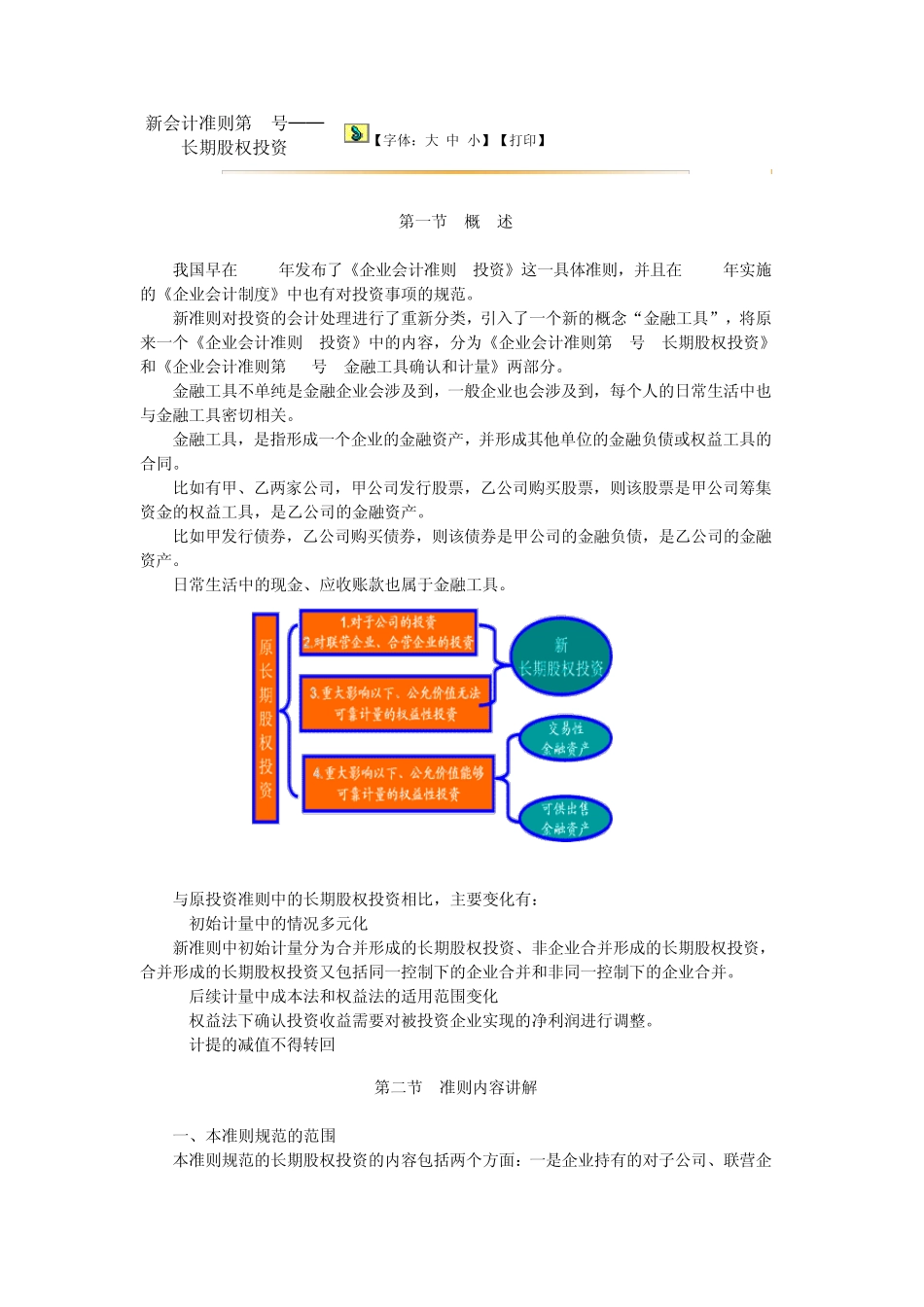

新会计准则第2号──长期股权投资 【字体:大 中 小】【打印】 第一节 概 述 我国早在1998年发布了《企业会计准则--投资》这一具体准则,并且在2001年实施的《企业会计制度》中也有对投资事项的规范。 新准则对投资的会计处理进行了重新分类,引入了一个新的概念“金融工具”,将原来一个《企业会计准则--投资》中的内容,分为《企业会计准则第2号--长期股权投资》和《企业会计准则第22号--金融工具确认和计量》两部分。 金融工具不单纯是金融企业会涉及到,一般企业也会涉及到,每个人的日常生活中也与金融工具密切相关。 金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。 比如有甲、乙两家公司,甲公司发行股票,乙公司购买股票,则该股票是甲公司筹集资金的权益工具,是乙公司的金融资产。 比如甲发行债券,乙公司购买债券,则该债券是甲公司的金融负债,是乙公司的金融资产。 日常生活中的现金、应收账款也属于金融工具。 与原投资准则中的长期股权投资相比,主要变化有: 1.初始计量中的情况多元化 新准则中初始计量分为合并形成的长期股权投资、非企业合并形成的长期股权投资,合并形成的长期股权投资又包括同一控制下的企业合并和非同一控制下的企业合并。 2.后续计量中成本法和权益法的适用范围变化 3.权益法下确认投资收益需要对被投资企业实现的净利润进行调整。 4.计提的减值不得转回 第二节 准则内容讲解 一、本准则规范的范围 本准则规范的长期股权投资的内容包括两个方面:一是企业持有的对子公司、联营企业及合营企业的投资;二是对被投资单位不具有共同控制或重大影响、在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。 除上述情况以外,企业持有的其他权益性及债权性投资,应当按照《企业会计准则第22 号--金融工具确认和计量》的相关规定核算,包括为交易目的持有的投资,以及对被投资单位在重大影响以下、且在活跃市场中有报价、公允价值能够可靠计量的权益性投资等。 二、长期股权投资的初始计量 长期股权投资初始计量的原则:长期股权投资在取得时应按初始投资成本入账。长期股权投资的初始投资成本应分别企业合并和非企业合并两种情况确定 (一)企业合并形成的长期股权投资的初始计量 1.企业合并概述 企业合并是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并可分为同一控制下的企业合并和非同一控制下的企业合并...

VIP

VIP