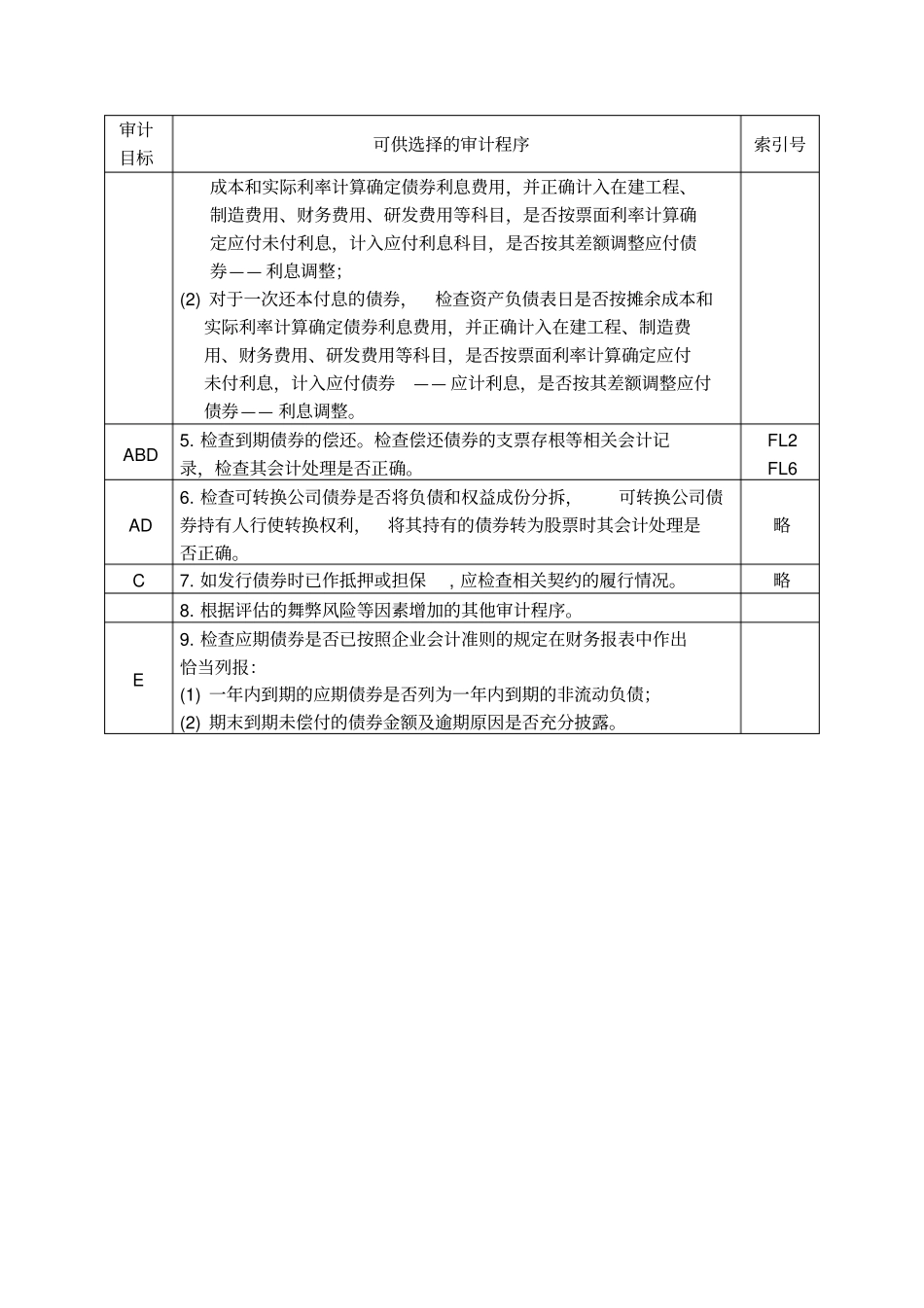

应付债券实质性程序被审计单位:项目: 应付债券编制:日期:索引号: FL 财务报表截止日 /期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的应付债券是存在的。√B所有应当记录的应付债券均已记录。√C 记录的应付债券是被审计单位应当履行的现时义务。√D应付债券以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。√E 应付债券已按照企业会计准则的规定在财务报表中作出恰当列报。√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号 D1. 获取或编制应付债券明细表: (1) 复核加计是否正确, 并与报表数、 总账数和明细账合计数核对是否相符;(2) 检查非记账本位币应付债券的折算汇率及折算是否正确,折算方法是否前后期一致。FL2 ABD 2. 检查应付债券的增加:审阅债券发行申请和审批文件,检查发行债券所收入现金的收据、汇款通知单、送款登记薄及相关的银行对账单, 核实其会计处理是否正确。FL2 FL6 AC 3. 对应付债券向证券承销商或包销商函证。略AD 4. 检查债券利息费用的会计处理是否正确,资本化的处理是否符合规定: (1) 对于分期付息、一次还本的债券,检查资产负债表日是否按摊余FL3 FL4审计目标可供选择的审计程序索引号成本和实际利率计算确定债券利息费用,并正确计入在建工程、制造费用、财务费用、研发费用等科目,是否按票面利率计算确定应付未付利息,计入应付利息科目,是否按其差额调整应付债券—— 利息调整;(2) 对于一次还本付息的债券,检查资产负债表日是否按摊余成本和实际利率计算确定债券利息费用,并正确计入在建工程、制造费用、财务费用、研发费用等科目,是否按票面利率计算确定应付未付利息,计入应付债券—— 应计利息,是否按其差额调整应付债券—— 利息调整。ABD 5. 检查到期债券的偿还。检查偿还债券的支票存根等相关会计记录,检查其会计处理是否正确。FL2 FL6AD 6. 检查可转换公司债券是否将负债和权益成份分拆,可转换公司债券持有人行使转换权利,将其持有的债券转为股票时其会计处理是否正确。略C 7. 如发行债券时已作抵押或担保, 应检查相关契约的履行情况。略8. 根据评估的舞弊风险等因素增加的其他审计程序。E 9. 检查应期债券是否已按照企业会计准则的规定在财务报表中作出恰当列报:(1) 一年内到期的...

VIP

VIP